円安の方が「日本経済全体のGDP押し上げ効果がある」理由

|

| 歴史的な円安が続いている(写真はイメージ) |

円安の経済効果を考えてみよう。

一方、黒田総裁の意見は経済全体のものだ。輸出企業は大企業であるとともに、世界市場で期していけるエクセレント企業だ。一方、輸入企業は平均的な企業だ。この場合、エクセレント企業に恩恵のある円安の方が日本経済全体のGDPを押し上げる効果がある。

これは、日本に限らず世界のどこの国でも見られる普遍的な現象だ。輸出の多寡により効果は異なるが、いずれも自国通貨安はGDPへプラス効果がある。例えば、国際機関が現在行っているマクロ経済モデルでも確認されている。

こうした指摘はこれまでも言われてきた。自国通貨安はしばしば近隣窮乏化策とも言われるが、それは逆にいえば自国経済はよくなることを意味している。この意味で、「円高は国益」は誤りだ。

主として大企業で構成されている経団連の十倉雅和会長は、最近の円安について大騒ぎすることではないという見解を示している。

大企業の中でも金融業界の意見は特殊

ただし、大企業の中でも金融業界の意見は特殊だ。金融業界は、今の低金利環境では利鞘が稼げない。このため、金融業界の利益のために金利高を目論み、今の円安に否定的なことをいい、円高誘導への金利高に持っていこうとする。

それでも、このところの円安傾向を受けて、「円高は国益」「製造業が海外に拠点を移しており円安メリットは小さい」といった議論が出ている。民主党政権時代の円高で日本経済はどうなったのか。

「製造業が海外に拠点を移しており円安メリットは小さい」との意見は、輸出のメリット減少をいっているだけだ。海外に拠点を移しているので、その投資収益があるはずで、この円価換算収益は円安メリットを受けている。

海外から、政治的な理由で自国通貨安を是正しろとの要求があるのは、筆者としても想定内であるが、国内からそうした声があるとは、「国益」に反するので驚きだ。

ちなみに、ウクライナ侵攻を受けた最近のIMF(国際通貨基金)の世界経済見通しで、なぜ2022年の日本だけが経済成長するのかと言えば、日本だけが金融緩和していて、その効果が世界経済のマイナスを補っているからだ。

東芝を除く電機大手7社の令和4年3月期連結決算が11日、出そろいました。日立製作所が円安の進行を追い風に売り上げを伸ばし、最終利益が2年連続で過去最高を更新するなど4社が増益だった。部材調達の遅れの影響などが響いた3社は減益でした。

日立は最終利益が前期比16・3%増の5834億円。円安が売上高を3350億円押し上げたほか、米IT企業やスイスの送配電事業の買収効果もあり、2桁の増収を確保した。

三菱電機は、企業のデジタル、脱炭素分野の設備投資の増加を背景に関連事業が好調で、最終利益は5・4%増でした。円安は売上高を1350億円押し上げました。

米電気自動車(EV)大手テスラ向けの電池、電子部品が伸びたパナソニックホールディングスや、テレビ事業が好調だったシャープは、いずれも大幅な増益でした。

日銀の金融政策を変更して金融引締に転じて円高に向かえば、製造業の海外進出や雇用の減少で、国内産業の空洞化につながることになります。日本経済は需要不足を示すデフレギャップが大幅マイナスであることからしても、需要を拡大するために金融緩和緩和的な金融環境を維持することが必要です。

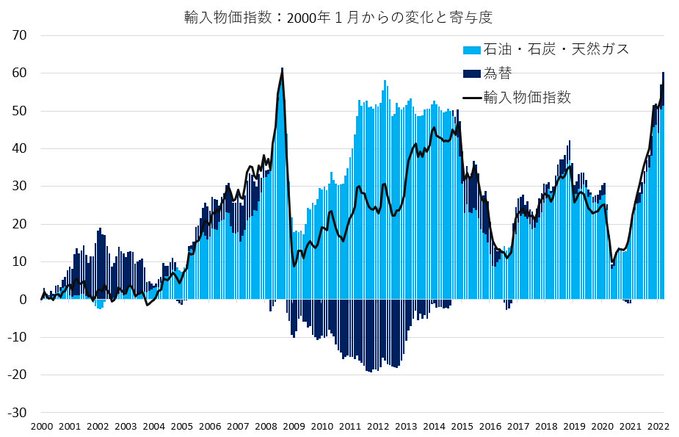

①石油・石炭・天然ガス価格と②為替相場で寄与度分析すると、直近の輸入物価の上昇は①石油などエネルギー価格上昇による面が大きいという結果に。 ーー印象と分析のギャップ。

こうしたことからすれば、日本経済にとって打撃なのは、円安そのものよりも輸入品そのものの値上がり、中でもエネルギー価格の高騰が大きいです。こうしたことからも、一時的な事象で金融政策の出口を検討すべきではないといえます。

日銀の黒田総裁は、円安ドル高について「現状ではプラス面の方が大きい」と発言したのに対し、日本商工会議所の三村明夫会頭は「デメリットの方が大きい」と述べている。三村会頭は中小企業を代弁、黒田総裁の意見は経済全体

為替動向は輸出入や海外投資を行う業者にとって死活問題だ。円安は輸出企業にとってはメリットだが輸入企業にとってはデメリットだ。また、これから海外進出を考えている企業にとってはデメリットであるが、すでに海外進出して投資回収している企業にとってはメリットだ。

まず中小企業への為替の影響を考えてみよう。中小企業は大企業に比して輸出が少なく、輸入が多く、円安によるデメリットを受けやすいのだ。三村会頭の意見は、中小企業を代弁している。

為替動向は輸出入や海外投資を行う業者にとって死活問題だ。円安は輸出企業にとってはメリットだが輸入企業にとってはデメリットだ。また、これから海外進出を考えている企業にとってはデメリットであるが、すでに海外進出して投資回収している企業にとってはメリットだ。

まず中小企業への為替の影響を考えてみよう。中小企業は大企業に比して輸出が少なく、輸入が多く、円安によるデメリットを受けやすいのだ。三村会頭の意見は、中小企業を代弁している。

一方、黒田総裁の意見は経済全体のものだ。輸出企業は大企業であるとともに、世界市場で期していけるエクセレント企業だ。一方、輸入企業は平均的な企業だ。この場合、エクセレント企業に恩恵のある円安の方が日本経済全体のGDPを押し上げる効果がある。

これは、日本に限らず世界のどこの国でも見られる普遍的な現象だ。輸出の多寡により効果は異なるが、いずれも自国通貨安はGDPへプラス効果がある。例えば、国際機関が現在行っているマクロ経済モデルでも確認されている。

|

| クリックすると拡大します 表はブログ管理人挿入 |

こうした指摘はこれまでも言われてきた。自国通貨安はしばしば近隣窮乏化策とも言われるが、それは逆にいえば自国経済はよくなることを意味している。この意味で、「円高は国益」は誤りだ。

主として大企業で構成されている経団連の十倉雅和会長は、最近の円安について大騒ぎすることではないという見解を示している。

大企業の中でも金融業界の意見は特殊

ただし、大企業の中でも金融業界の意見は特殊だ。金融業界は、今の低金利環境では利鞘が稼げない。このため、金融業界の利益のために金利高を目論み、今の円安に否定的なことをいい、円高誘導への金利高に持っていこうとする。

それでも、このところの円安傾向を受けて、「円高は国益」「製造業が海外に拠点を移しており円安メリットは小さい」といった議論が出ている。民主党政権時代の円高で日本経済はどうなったのか。

「製造業が海外に拠点を移しており円安メリットは小さい」との意見は、輸出のメリット減少をいっているだけだ。海外に拠点を移しているので、その投資収益があるはずで、この円価換算収益は円安メリットを受けている。

海外から、政治的な理由で自国通貨安を是正しろとの要求があるのは、筆者としても想定内であるが、国内からそうした声があるとは、「国益」に反するので驚きだ。

ちなみに、ウクライナ侵攻を受けた最近のIMF(国際通貨基金)の世界経済見通しで、なぜ2022年の日本だけが経済成長するのかと言えば、日本だけが金融緩和していて、その効果が世界経済のマイナスを補っているからだ。

【私の論評】「悪い円安」を理由に金融引締をすれば、いつか来た道、この先数十年日本人の賃金は上がらない(゚д゚)!

上の高橋洋一氏の記事で語られている「円安で有利なところも、不利なところもあるが、円安で日本全体でGDPはプラスになる。自国通貨安は、海外から非難されることはあっても、どこの国でもGDPプラスを裏付ける」ことを裏付けるような報道があります。

日立は最終利益が前期比16・3%増の5834億円。円安が売上高を3350億円押し上げたほか、米IT企業やスイスの送配電事業の買収効果もあり、2桁の増収を確保した。

三菱電機は、企業のデジタル、脱炭素分野の設備投資の増加を背景に関連事業が好調で、最終利益は5・4%増でした。円安は売上高を1350億円押し上げました。

米電気自動車(EV)大手テスラ向けの電池、電子部品が伸びたパナソニックホールディングスや、テレビ事業が好調だったシャープは、いずれも大幅な増益でした。

輸入物価を円ベースと契約通貨ベースで比較すれば、輸入物価上昇の為替要因は下のグラフをご覧いただければわかるように、わずかです。「悪い円安」は問題ではないのです。エネルギー価格(原油、石炭、天然ガスなど)に影響を与えてるのは、円安などたかだか全体の10分の1程度すぎず、輸入価格がもともと高いことが原因なのです。

|

| 輸入物価上昇の寄与度分析 |

なぜ、現在円安なのかといえば、米国が利上げを行い、金融引締を行っていますが、日本は金融緩和を継続しているからです。日米双方とも、正しい金融政策を行っています。それは以下のグラフをみても明らかです。米国はインフレであり、日本はデフレ気味だからです。

|

| クリックすると拡大します |

そうして、ここで大切なのは金融緩和による雇用の増加です。例えば、民主党政権下の超円高の時期にはドルベースのGDPが増えましたが、雇用は失われていました。円高で国内産業が空洞化するのであれば、ドルベースの実質GDPが増えても本末転倒です。

株価と設備投資額の連動性は高く、株高を通じて設備投資が増え、雇用の増加にもつながっています。なお、内閣府のマクロ計量モデルは株価を通じた影響が含まれていないですが、それでも円安はGDPのプラス要因になっている。

円安と株高の連動性は縮小したと言われるが、連動性自体は依然として存在しています。株高で設備投資が増えるという大きな構造も変わっていません。例えば、2013年から2019年まで企業の設備投資は実質GDPで見ると約15兆円も増えていました。新型コロナ禍で一度落ち込んだが、その後は円安の進展とともに設備投資も再び増加傾向にあります。

円安と株高の連動性は縮小したと言われるが、連動性自体は依然として存在しています。株高で設備投資が増えるという大きな構造も変わっていません。例えば、2013年から2019年まで企業の設備投資は実質GDPで見ると約15兆円も増えていました。新型コロナ禍で一度落ち込んだが、その後は円安の進展とともに設備投資も再び増加傾向にあります。

|

| クリックすると拡大します |

特に、アベノミクス以降の雇用増加は円安の要因が大きかったといえます。医療・介護分野のように円安・株高と関係なく増える業種もありますが、円安の恩恵を受けやすい製造業の雇用が増えたことからすれば、円安が大きく貢献したのは明らかです。

現状、日本はデフレを完全に脱却できたとは言い難く、ここで金融緩和を縮小すれば円高と更なる株安をもたらす可能性があります。そうなれば、どうなるのか、皆さんの多くは、経験しているはずです。今の輸入物価上昇も円安ではなく、原油をはじめとしたエネルギー価格や穀物価格の上昇が主な原因です。

こうしたことからすれば、輸入物価の上昇については金融政策ではなく、減税や石油元売り会社への補助金の適用条件を拡大するなど、一時的な供給ショックに対しては財政政策で対応すべきです。

対ドルの円相場では1ドル=120円台前半までは進捗する余地があるでしょう。円安に伴う設備投資増等を通じて国内需要が喚起されれば、労働市場で弱い立場にあるとされる女性や若者にも仕事が行き渡ることで、それが格差の縮小にもつながっていく可能性があります。しかし、足元の水準はまだそれには遠く、現状の円安が『悪い円安』とは言えません。

結局、日本経済を正常化に近づけるために必要なことは、完全雇用の状態にすることです。しかし、このブログでも度々指摘している通り、30兆円以上にも及ぶ巨額なデフレギャップが存在していることからもわかる通り、日本は現時点でも働く意思と能力がある労働力を十分供給できる状態になっていません。

結局、日本経済を正常化に近づけるために必要なことは、完全雇用の状態にすることです。しかし、このブログでも度々指摘している通り、30兆円以上にも及ぶ巨額なデフレギャップが存在していることからもわかる通り、日本は現時点でも働く意思と能力がある労働力を十分供給できる状態になっていません。

そして、このような不完全雇用の状態では収入も増えないため、支出も増えにくいのです。従って、完全雇用を実現するためにも、円が割安な状況を維持して国内で生み出される財やサービスの国際競争力を高め、国内所得を増やす必要があるのです。

【関連記事】

0 件のコメント:

コメントを投稿