最近、円安が進行しているにもかかわらず、「悪い円安論」は影を潜めている。その理由は、そもそも「悪い円安論」が間違っていたのではないかということだ。

本コラムでは、為替がマクロ経済に与える影響を繰り返し説明してきたが、円安(自国通貨安)は、輸出関連・対外投資関連企業にはプラス、輸入関連・対内投資関連企業にはマイナスだ。

|

| 営業利益が高い企業は軒並み、輸出関連企業 表はブログ管理人挿入 |

企業の生産性などの地力を見ると、一般的に国際市場で競争する前者の方が後者より高いので、前者にメリットを与えて後者にはデメリットを与えた場合、全体としてはメリットが大きくなる。自国通貨安による経済成長は、ほぼどこの国でも成り立つので、「近隣窮乏化」として知られている。

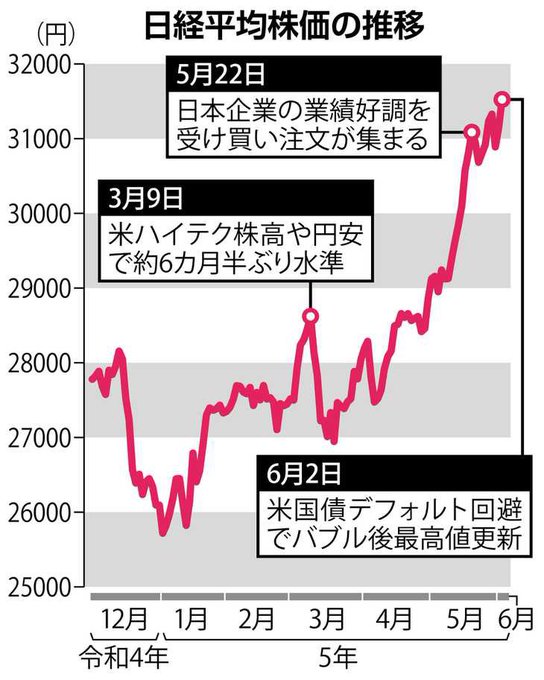

ところが、日経新聞など国内メディアの多くは、円安による輸出増が見られないことから、円安による輸入価格アップによるデメリットのほうが大きいと考え、悪い円安論を展開したようだ。古今東西ある近隣窮乏化理論に無謀にも挑んだわけだが、最近の株高を目の当たりにすると、さすがに悪い円安論は言いにくくなったとみられる。株価指数を構成している企業は、円安メリットを享受しやすい輸出関連・対外投資関連企業が多いからだ。

もちろん筆者の近隣窮乏化理論は、自国通貨安が国内総生産(GDP)増につながると定量的に主張するもので、株価上昇に直接的に言及するものではないが、GDP動向と株価には一定の相関があるので、株価上昇で悪い円安論が下火になったのは想定内だ。

悪い円安論を好意的にいえば、輸入原材料やエネルギーに大きく依存する企業ではコストアップ要因になるという、ミクロ的な話です。マスコミのミスリーディングなところは、そのミクロがまるで日本経済全体の話のように書くところだ。

円安の最大の利益享受者は、純資産が100兆円以上もある日本政府だ。いうまでもなく外国為替資金特別会計(外為特会)です。評価益のみならず円貨換算の運用益も大きくなる。なので、円安で苦しむ企業への対策は容易なはずだが、なぜかメディアは悪い円安論一辺倒で、日本政府が最大の利益享受者として容易に対策財源を捻出できることを言わなかった。

悪い円安論が出るたびに、筆者の意見を含めて日本政府が円安で最も儲けていることがテレビやネットでしばしば流れた。筆者の邪推だが、それを政府が嫌い、忖度(そんたく)したマスコミが悪い円安論をあまり言わなくなった可能性もあるのではないか。外為特会はいわゆる「埋蔵金」なので、とりわけ財務省は隠したがるものだ。

もっとも、「為替は国力であり、円安は国力低下だ」という経済学的には意味不明の意見もいまだに少なくない。為替は長い目で見れば単に二国間の金融政策の差で決まるのであって国力の差を表すものでない。為替の短期変動を説明する理論はないので、誰でも独自見解を主張できる。そのため、時々で「ご都合主義」が横行しがちだ。

この記事は、元記事の要約です。詳細を知りたい方は、是非元記事をご覧になって下さい。

【私の論評】いわゆる「悪い円高」を主張した人々の言説は今後信じるべきではない(゚д゚)!

上の記事にでてくる「近隣窮乏化」とは、貿易相手国を犠牲にして自国の経済を改善することを目的とした経済政策です。通貨安、関税などの貿易障壁、国内産業への補助金など、さまざまな手法で行われます。英語では"Beggar thy neighbor(汝の隣人を乞え)"policyといいます。

ただ、「近隣窮乏化」策は、理念上の政策に過ぎず、これを実行し続ければ、超インフレを招くなどの状況を招くことになったり、あるいは当該国の通貨が基軸通貨出ない場合、基軸通貨の

キャピタルフライトが起こったりするので、現実には実施できない政策です。

世界でこれに近い政策を取っているのは中国かもしれません。ただ、中国はこのブログで指摘したように、

国際金融のトリレンマにより、独立した金融政策が実行しにくい状況に至っています。

|

| 中国は「近隣窮乏化」策に近い政策をとっているが・・・・・ |

「近隣窮乏化」策の目的は、他国が自国の商品やサービスを輸出するのを難しくする一方で、国内の生産者が自国の商品やサービスを販売しやすくすることです。その結果、他国は輸出よりも輸入の方が多くなり、貿易赤字になることがあります。

ただし、「近隣窮乏化」策は、短期的には効果的ですが、長期的にはマイナスの結果をもたらす可能性があります。例えば、他国からの報復を招き、貿易戦争に発展する可能性があります。また、国内生産者が関税やその他の貿易障壁のコストを消費者に転嫁するため、物価の上昇につながることもあります。

一般的に、近隣窮乏化策は良い経済政策とは考えられていません。世界経済にとって不公平で有害であると見なされることが多いです。

以下は、「近隣窮乏化」策の例です。

通貨切り下げ: 自国の輸出品を安くし、輸入品を高くするために、通貨を切り下げることができます。これにより、他国が国内生産者と競争することが難しくなります。

関税: 輸入品に関税をかけることができます。これにより、輸入品がより高価になり、国内生産者の競争力を高めることができます。

クォータ(割当): ある国は、輸入品に割当を課すことができます。これにより、国内に入ることができる輸入品の量を制限することができ、国内生産者の競争力を高めることができます。

補助金: 国は、国内産業に補助金を出すことができます。これは、国内の生産者がコストを下げ、より効果的に競争するのを助けることができます。

しかし、隣人窮乏化策が常に有効であるとは限らないことに注意する必要があります。例えば、ある国が自国の通貨を切り下げると、他の国も自国の通貨を切り下げて報復することがあります。その結果、各国が通貨安を競い合う「

底辺の競争」に陥る可能性があります。これは、消費者の物価上昇や経済成長の低下につながるため、世界経済にとって有害です。

ただ、「底辺の競争」にはならないというか、いずれの国でもできなくなる可能性が高いです。本気で通貨安を競うとすれば、相対的に自国通貨の量を他国通貨の量より上回るようにする必要があるからです。それをどこまでも続けていれば、いずれ必ず超インフレになり、この政策を続けられなくなるからです。

為替は長い目で見れば単に二国間の金融政策の差で決まるのであって国力の差を表すものではありません。為替の本質は、ドルと円で示すと、以下の式で表すことができます。

(全世界で流通している円の総計)÷(全世界で流通している円の総計)≒(円ドル為替)(¥/$)

無論、中短期では、様々な要因があるので、このようにはならないですが、長期的にはこの方向で動いていくことになります。

全世界でたとえばA国が、通貨量を増やし、B国がそのままであれば、A国通貨、B国通貨に対して通貨安になります。

無論短期的には、為替介入である程度の操作はできますが、中期ではそろそろ効果がなくなり、長期では操作不能で、(円の総計/ドルの総計)の方向に動いていくことになります。為替介入は、せいぜい急激な変化を緩やかな変化にすることくらいしかできません。

通貨の価値は最終的にその通貨の需要と供給によって決まります。ある国の中央銀行が通貨の流通量を増やすと、その通貨の供給量が増え、通貨の価値が下がります。これは、通貨の流通量が増えたため、1単位あたりの通貨の価値が下がるからです。

一方、ある国の中央銀行が自国の通貨の供給を一定に保ち、別の国の中央銀行が自国の通貨の供給を増やした場合、最初の国の通貨の価値は2番目の国の通貨に対して高くなります。これは、最初の国の通貨が少なくなったため、その通貨の1単位の価値が高くなったためです。

そうして金融政策と為替レートの理論は、経験則に裏打ちされています。例えば、国際通貨基金(IMF)の調査では、マネーサプライが1%増加すると、為替レートは0.3%下落することが分かっています。

金融政策と為替レートの理論は、政策立案者にとって重要な意味を持っています。例えば、ある国の中央銀行が自国通貨の減価を防ぎたい場合、債券やその他の資産を売却することで通貨の供給量を減らすことができます。逆に、自国の通貨安を促したいのであれば、債券やその他の資産を購入することで、通貨の供給を増やすことができます。さらに、自国通貨を刷り増せば、さらに供給を増やすことができます。

しかし、先に述べたように、自国通貨安を促し続ければ、いずれインフレに、さらに促し続けれは、ハイパーインフレになります。そのため、通貨安競争にはおのずから限界があるのです。

|

| 通貨戦争は幻想に過ぎない |

高橋洋一氏が「近隣窮乏化」策といったのは、無論日本がそのような政策意図的にとっているわけではなく、日本国内の都合で金融緩和策を行っているので結果として、そのような状況になっていることを言っているのです。

円安は、現状の日本にとってあたかも「近隣窮乏化」策を実施してGDPを増やす政策を実行しているようなものであり、これを「悪い円安」などと呼ぶのは間違いです。

これで、米国やEUさらに、日本の金融緩和策が多大な影響を及ぼす中国や韓国などが、日本の円安に関して、苦情を言うなら理解出来ますが、日本のメディアが円安を批判した理由が良くわかりません。

過去に日本の金融引締で、超円高になった日本で製造業が日本で部品を組み立てて輸出するより、韓国や中国で組み立てて輸出したほうがコスト安になったため、ぬるま湯に浸かったような状態になった中国や韓国ですらそのようなことをいわないのに、日本のメデイアが「悪い円安」などと批判するのは、私にはほとんど理解不能です。

最近は、さすがに「悪い円安論」はなりを潜めていますが、このような論を語る人々は、そもそも為替がどのように決まるのか、通貨安はどのような効果をもたらすのかを全く理解していないのでしょう。

そうして、高橋洋一氏が語るように、長期では為替は(円の総量/ドルの総量)できまり予測もできるのですが、中短期では多くの要素があり予測不能なので、これについては好き勝手なことがいえるので、これを利用して奇妙奇天烈、摩訶不思議な論を打ち出し、特定の意図への誘導をはかっているのでしょう。

いわゆる「悪い円高」を主張した人々の言説は今後も信じるべきではありません。

【関連記事】

岸田政権への逆風と解散戦略 政治の一寸先は闇、長男・翔太郎氏の更迭で当面の応急処置 維新は公明等を牽制し存在感示す―【私の論評】自民は、強い経済を作り出し政権を安定させる方向に進むべき(゚д゚)!

日本の対外純資産が過去最高 31年連続で世界一も現状は「成熟債権国」の段階、今後「債権取り崩し国」になる―【私の論評】経済指標は、単純に「赤字駄目」、「黒字良し」で判断すべきものではない(゚д゚)!

自公決裂なら〝自民大物ら〟60人落選危機 公明側「信頼関係は地に落ちた」東京での〝協力解消〟通告 背景に積み重なる不満―【私の論評】経済は政権維持のための重要なファクター!国内経済を成長軌道にのせれば、自民単独でも政権維持できる(゚д゚)!

防衛財源確保法案のカラクリ 本当は「増税なしでも手当可能」だ 透けてみえる財務省の思惑―【私の論評】確実に税収が上ブレする現状で防衛財源確保法案は、財務省の増税の意図を隠す表看板に過ぎない(゚д゚)!

『安倍晋三回顧録』を批判した「大物」大蔵次官の文春インタビュー記事に反論しよう―【私の論評】需要の低迷に対処せず、緊縮に走るのは、氷風呂で風邪を直そうするようなもの。全く馬鹿げている(゚д゚)!

/s3.amazonaws.com/arc-authors/sankei/b2217cce-5ec4-4a61-9aaf-315aaf0dd307.png) 高橋洋一

高橋洋一

0 件のコメント:

コメントを投稿