もともとは国民のお金ですが…

過去最大の「国の借金」…

財務省は、国債と借入金などを含めた、いわゆる「国の借金」を3ヵ月ごとに発表している。これが2019年3月末時点で1103兆3543億円となり、過去最大を更新したと5月10日に発表した。

|

財務省は国借金(正確には政府の借金)については公表するが

同時に政府の資産も増えていることは一切公表しない

|

NHKなどのテレビ、日経などの新聞は律儀にこの「国の借金」報道をし続けている。先の額を国民一人当たりで割ると、およそ874万円になる、という定番の「脅し」も付け加えられることがほとんどだ。

「財政再建が必要」という財務省の言葉とセットで、さすがに国民は耳にタコだろう。本コラムで度々触れているとおり、「国の借金」だけをニュースで取り上げるのは間違っていると筆者は考えている。

このニュースに対し、「『国の借金』ではなく、『政府の借金』で、国民にとっては逆に『資産』だ」と反論する向きもある。もっともらしい言い方のように見えるが、実はあまり意味をなさないロジックだ。

たしかに国債は国民にとって「資産」であるが、所有している一般人はほんのわずかなものだ。財務省の資料によると、'18年12月末の国債等の保有者別内訳は、日本銀行43%、銀行等16・7%、生損保等18・8%、海外12・1%となっていて、家計はわずか1・2%である。それも銀行や生命保険会社を通じて間接的に保有しているから、自分の資産だと実感している人は少ないだろう。

さらに、「政府の借金」という考え方で政府を叩いても、むしろ政府がカネを借りている側なのだから意味をなさない。「増税に応じないなら借金(国債)を返さない」と開き直られたらおしまいだ。「借金は借りた側が偉い」というのがビジネスでの常識だが、国債においてもまさしくそのとおりだ。

財務省が「公表しない」こと

政府に限らず、財務状況をしっかりと理解するためには、資産と負債を包括的に示したバランスシートをきちんと見ることが第一だ。むろん、サラリーマンでも自分の会社のバランスシートすら読んだことないという人も多いだろう。

財務省はこうした弱みに付け込んで、バランスシートでいえば負債の数字だけを年4回も公表し、財政再建の必要性を煽り続けるのである。簡単に言えば、「国の借金」だけでなく、「国の資産」も公表し、その両方が報じられるべきなのだ。

財務省がこのデータを公表していないのはおかしい。

上場企業であれば、四半期報告について、毎四半期末日から45日以内の提出が義務付けられている。民間は縛り付けておいて、政府は公表しないというのでは道理が立たない。

さらにいえば、民間企業はグループ会社全体の決算も行う。政府も同じように、国全体の資産と負債をつまびらかにした「グループ決算」を是非行うべきなのだ。もちろん、マスコミがそれを適切に解釈して国民に知らせ、会計に関するリテラシーを高めていくことが必要なのだが。

負債は増えているが、資産も増えていて、それが政府や財務省の利権となる、というのが不都合な真実だ。先の消費増税がまかり通ろうとするのも、財務省が「知らしむべからず」の姿勢で国民に事実を伝えていないことが大きな問題なのである。

『週刊現代』2019年6月1日号より

【私の論評】財務省に騙されず、会計も理解できる人材が、令和日本では重宝される(゚д゚)!

ブログ冒頭の記事で「政府に限らず、財務状況をしっかりと理解するためには、資産と負債を包括的に示したバランスシートをきちんと見ることが第一だ」とあります。

企業、特に上場企業には、バランスシートは無論こと、他の財務諸表も作成して公開義務があります。

私自身も、元々は理工系出身で、財務諸表からは縁遠かったのですが、自らが所属していた会社が上場の準備をはじめ、しかも自分が上場準備に関わることになり、そこで財務諸表の分析の仕方や、作成の仕方(会計)を初めて勉強しはじめました。

そうして、わかったことですが、企業の財務諸表を分析することができなけれれば、企業の内容を本当に把握することはできないということでした。いくら現場で努力したとしても、顧客のことをよく知っていたにしても、まずは財務諸表を分析できなければ、とても経営者(ただしまともな経営者)の考えなどわかりませんし、企業の本当の姿を知ることはできません。

財務諸表には、貸借対照表、損益計算書、キャッシュ・フロー計算書、株主資本等変動計算書の主に4種類があります。

会社の財務状況を理解する上で、財務諸表のつながりは非常に大切です。今回は財務諸表のつながりについて、説明します。

会社の財務状況を理解する上で、財務諸表のつながりは非常に大切です。今回は財務諸表のつながりについて、説明します。

財務諸表には大きく2種類ある

財務諸表には、主に二種類あり、フローの財務諸表としては、損益計算書、キャッシュ・フロー計算書、株主資本等変動計算書があります。

ストックとは、一定時点の状況を示すものです。貸借対照表のみがストックに関する財務諸表で、その他の3つはすべてフローの財務諸表ということです。

貸借対照表を中心として考える

現在は財務諸表が4つありますが、最も重視されるのが貸借対照表です。現在どれだけの財産があり,どれだけ借金があるのかということが企業分析のスタート地点になるからです。

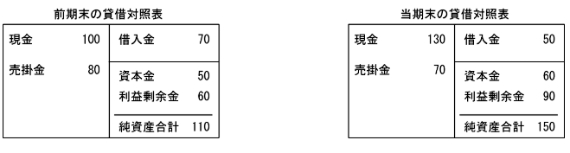

それでは具体的に貸借対照表をみてみましょう、細かいところまで、掲載すると、非常に煩雑になりますので、ざっくりと模式的なものにします。現実の貸借対照表ではさらに細かく、様々な勘定科目があるのはいうまでもありません。

貸借対照表から現在の企業の情報がわかります。

さらに前期の貸借対照表も用意し2年分を並べてみます。

こうすると情報量が増えます。「1年間で現金が30増えた」というように増減までわかりますので、企業分析にさらに役立てることができます。

他の財務諸表は貸借対照表を補完している

ストックの財務諸表である貸借対照表(英語で、バランスシート)だけでもフローの額はわかります。ではフローの財務諸表は不必要なのでしょうか。無論、そのようなことはありません。

なぜなら貸借対照表のフローには限界があるからです。それは「現金がどういう活動で増えたのか?」というように増減理由がわからないということです。(上記の貸借対照表を見ても、何で現金が増えたかはわからないです。)

そこで、他の財務諸表の出番です。

損益計算書などフローの財務諸表はフローの理由を示すという役割があるのです。

損益計算書は利益剰余金の増減理由を、キャッシュ・フロー計算書は現金の増減理由を,そして、株主資本等変動計算書は純資産の増減理由を示しているのです。

これらをまとめると以下のようになります。

どうでしょうか?

4つの財務諸表は、貸借対照表が中心でそれ以外の財務諸表はその情報を補完していると捉えることができるのです。

いずれにしても、財務諸表の中でも、貸借対照表が最も重要であることをご理解いただけたと思います。

ここで、また政府の財務の話に戻しますが、政府の貸借対照表などとは無関係に、財務省は政府の借金ばかり、報告し続けているのが、財務省のおかしな本質というのが、上の記事の要旨です。

冒頭の記事では、「さらにいえば、民間企業はグループ会社全体の決算も行う。政府も同じように、国全体の資産と負債をつまびらかにした「グループ決算」を是非行うべきなのだ」としています。

それは当然のことです。そうでないと、負債が小会社に財務的に隠蔽されたりして、企業グループの正しい姿を見ることはできなくなります。

政府の場合も、本当は日銀等も含めた、政府全体の財務諸表を作成し、公表し説明すべきです。無論、財務省もバランスシートは作成しているのですが、日銀等を含めたもの(これを統合政府という)は作成しておらず、その上内容が良く説明されていないか、著しく作為的であり、結局のところ財政赤字を煽るようなものになっています。

|

| 財務省は政府の貸借対照表を公表しているのだが・・・・・・ |

これは、本当におかしいです。会社の状況を知るためには、負債だけではなく、資産もみるのが当然です。

もし、会社の取締役会で、毎年負債ばかり言い続け、危機感を煽るだけの取締役がいたとしたら、それはとても会社にの正しい財務状況を表明しているとはいえず、そのような取締役は辞任させられると思います。

これは、政府の財政状況をみる最も同じことです。財務省は、この面で説明責任を果たす必要があります。

それと、我々国民のほうも、財務諸表等を理解して、財務省の詭弁を暴けるようにすべきです。そうでないと、自分の会社の状況もわからず、果は財務省の詭弁も見抜けず、財務省のいいなりの誤った財政政策で、日本経済が悪化して、ある日気づいてみたら、会社をリストラされていたとか、そこまでいかなくても、何十年たっても給料が上がらないなどという事態に直面しかないです。

私自身は、先程の述べたように、理工系出身だったので、高校のときは無論のこと、大学でも財務諸表について学ぶ機会は全くありませんでした。

おそらく、商業高校(簿記を学ぶ)とか、経済学部(まったく会計に触れないところもある)とか商学部などにでもいかなければ、そのような機会に恵まれることはないのだと思います。

企業の会計では、「発生主義」といってその事実が発生したときに記録します。例えば、ある時に掛け売りをしたら売掛金を計上し、回収したときに現金に振り替える、というようにします。

ところが役所ではお小遣い帳ですから、現金のやりとりがなければ記録されません。しかし、道路整備など作業と支払いに間があるようなことでは管理が難しいので、他の管理項目も使われます。

このようなことでは、本当の意味でお金の流れを把握することはできないです。財務省も日々の会計はこのようなことをしているようです。

財務省自体も、会計にはうといのではないでしょうか。こういうことを見抜くためにも、会計は必須だと思います。

現状では、会計を良く理解してない大手の経営者もいるようで、彼らは財務省の発表をそのまま鵜呑みにして、財務省よりの発言をしているようです。彼らは、財務省と顧客を両天秤にかけているのでしょうか。その上で、財務省のスポークスマンをしているのなら、良いですが、そうでなければ、経営者失格です。

どう考えてみても、普通は財務省と顧客を天秤にかければ、顧客のほうが数段上のはずです。顧客に離反されれば、企業はなりたちません。財務省は、自分が都合が悪くなれば、企業を守り通すようなことはしません。

両者を正しく両天秤にかけるためには、会計的な能力は必須だと思います。そのような見方ができない経営者はこれからどんどん排除されていくと思います。排除しないような企業は、社会から見捨てられ、淘汰されることになるでしょう。

どう考えてみても、普通は財務省と顧客を天秤にかければ、顧客のほうが数段上のはずです。顧客に離反されれば、企業はなりたちません。財務省は、自分が都合が悪くなれば、企業を守り通すようなことはしません。

両者を正しく両天秤にかけるためには、会計的な能力は必須だと思います。そのような見方ができない経営者はこれからどんどん排除されていくと思います。排除しないような企業は、社会から見捨てられ、淘汰されることになるでしょう。

このような状況をみていると、会計を本当に理解した上で、オペレーションや運営に関わることができれば、そのような人物は企業にとって希少価値が大きくなると考えられます。

会計だけが専門だと、カネの流れだけを重視するようになりがちだと思います。そうなると、企業経営や、日々のオペレーションに支障がでかねません。無論、会計を専門としても柔軟な考え方ができる人は別であるとは思います。

会計だけが専門だと、カネの流れだけを重視するようになりがちだと思います。そうなると、企業経営や、日々のオペレーションに支障がでかねません。無論、会計を専門としても柔軟な考え方ができる人は別であるとは思います。

いくら、AIが自動的に会社の財務諸表を作成するようになったとしても、あるいはそれに基づき、改善点を示唆するようになったとしても、それを読み解き、会社運営や日々のオペレーションを改善・改革するのは人間です。財務諸表もそれだけでは、ただのデータに過ぎません。

しかし、我が国には、そのような人材は稀なようです。

これからは、財務省に騙されず(会計が専門でも、財務省の詭弁に騙される人もいる)、自分の専門分野だけではなく、会計も理解できる人材が、これから日本では重宝されるようになるでしょう。

0 件のコメント:

コメントを投稿