|

| 日銀植田総裁 |

日銀は31日、追加利上げの決定には投票権を持つ9人の政策委員のうち、植田和男総裁ら7人が賛成し、審議委員の中村豊明、野口旭の両氏は反対したと公表した。

日銀の公表文によると、中村氏は「次回の金融政策決定会合で法人企業統計などを確認してから、変更を判断すべきで、今回は考え方を示すにとどめることが望ましい」と主張。野口氏は「賃金上昇の浸透による経済状況の改善をデータに基づいてより慎重に見極める必要がある」と反対した。

中村氏は日立製作所出身、野口氏は積極緩和論者「リフレ派」として知られる。

日銀の最近の利上げ決定は、経済状況を考慮すると適切ではありません。

まず、政治家による「金融政策の正常化」への言及は懸念すべき点です。河野太郎デジタル相や茂木敏充幹事長、さらには岸田文雄首相までもがこの表現を使用していることは、日銀に対する政治的圧力になった可能性は否めません。

日銀の公表文によると、中村氏は「次回の金融政策決定会合で法人企業統計などを確認してから、変更を判断すべきで、今回は考え方を示すにとどめることが望ましい」と主張。野口氏は「賃金上昇の浸透による経済状況の改善をデータに基づいてより慎重に見極める必要がある」と反対した。

中村氏は日立製作所出身、野口氏は積極緩和論者「リフレ派」として知られる。

【私の論評】日銀の追加利上げと金融政策の転換:オントラックとビハインド・ザ・カーブの狭間で

まとめ

- 日銀は経済・物価データが「オントラック」(想定通り)と判断し、政策金利を0〜0.1%から0.25%に引き上げた。

- 長期国債買い入れ額の段階的減額計画と、今後の経済・物価動向次第での追加利上げ方針を示した。

- 一部の政策委員は、「ビハインド・ザ・カーブ」の原則に基づき、経済データの慎重な分析を求めて利上げに反対。

- 消費者物価指数(CPI)見通しが不変にもかかわらず追加利上げを決定し、「定期的な利上げ」姿勢を示唆。

- 円安是正のための政府との協調が背景にあり、中央銀行の独立性に関する懸念が浮上。

|

| ことし1月の金融政策決定会合 |

日銀は7月31日の金融政策決定会合で、政策金利を0〜0.1%から0.25%に引き上げることを決定しました。この追加利上げは、円安是正のための政府との協調が背景にあるようです。

興味深いのは、経済・物価見通しがあまり変わっていないにもかかわらず、追加利上げが決定されたことです。特に、消費者物価(除く生鮮食品・エネルギー)=コアコアCPIは、2024年度の前年比1.9%、2025年度の同1.9%、2026年度の同2.1%と、4月の見通しから全くの不変でした。

また、日銀は長期国債の買い入れ減額計画を発表し、2026年1-3月までに買い入れ額を3兆円程度に減らす方針を示しました。さらに、消費者物価指数(CPI)の見通しを維持し、経済・物価が見通し通り推移すれば引き続き利上げを行う方針も明らかにしました。この決定には9人の政策委員のうち、植田和男総裁を含む7人が賛成し、審議委員の中村豊明氏と野口旭氏の2人が反対しました。

中村氏は、次回の金融政策決定会合で法人企業統計などを確認してから変更を判断すべきであり、今回は考え方を示すにとどめることが望ましいと主張しました。野口氏は、賃金上昇の浸透による経済状況の改善をデータに基づいてより慎重に見極める必要があると反対しました。

中村氏と野口氏の反対理由は、経済データの確認と慎重な判断を重視する姿勢に基づいています。中村氏は、法人企業統計などのデータを確認してから政策変更を判断するべきだと考えており、今回の利上げは時期尚早であるとしています。野口氏も同様に、賃金上昇が経済全体にどの程度浸透しているかを慎重に見極める必要があると主張し、データに基づいた判断を求めています。

このような反対意見は、日銀の政策決定プロセスにおいて重要な役割を果たしており、経済データの慎重な分析とその結果に基づく政策判断の必要性を示しています。政策委員の中でも意見が分かれる中で、植田総裁を含む多数派は、現状の経済・物価見通しに基づいて追加利上げが適切であると判断しましたが、少数派の意見も無視できない重要な視点を提供しています。

以上のように、日銀の追加利上げ決定には、経済データの慎重な分析とその結果に基づく判断が求められており、中村氏と野口氏の反対意見はその重要性を強調しています。

物価見通しが何も変わらないのに、追加利上げというのはかなりショッキングです。これは日銀が「定期的に利上げをする」姿勢を示していると解釈できます。植田総裁の説明によれば、基調的なインフレ率が維持されれば、それに応じて金利正常化を進めるという方針が示されています。

まず、政治家による「金融政策の正常化」への言及は懸念すべき点です。河野太郎デジタル相や茂木敏充幹事長、さらには岸田文雄首相までもがこの表現を使用していることは、日銀に対する政治的圧力になった可能性は否めません。

|

| 日銀上田総裁(左)と岸田首相 |

日本経済はまだデフレからの完全な回復過程にあり、現在のインフレ状況では利上げは時期尚早です。「ビハインド・ザ・カーブ」の原則に従えば、金融政策は実体経済の動きよりも遅れて行うべきであり、その理由として、経済のラグ効果、過剰反応の防止、そしてインフレ目標の達成が挙げられます。

また、インフレ率が目標を超えるまで利上げを行わない「ビハインド・ザ・カーブ」のアプローチは、経済が十分に回復し持続的な成長軌道に乗るまで過度な引き締めを避けるために重要です。この観点から、インフレ率が4%程度を超えるまでは利上げを控えるべきなのです。

日銀の現在の姿勢は、アベノミクス以前に見られた早期利上げによって景気回復を阻害し、デフレを継続させてしまった過去の誤りを繰り返す危険性があります。

さらに、円安が日本経済に悪影響を及ぼすかどうかについては慎重な検討が必要です。現段階での利上げや円高は日本経済にとってマイナスとなる可能性が高いのです。

植田和男総裁は、今回の利上げについて「経済や物価のデータがオントラック(想定通り)だったことに加え、足元の円安が物価に上振れリスクを発生させている」と説明していますが[、この判断は経済の実態を正確に反映していません。

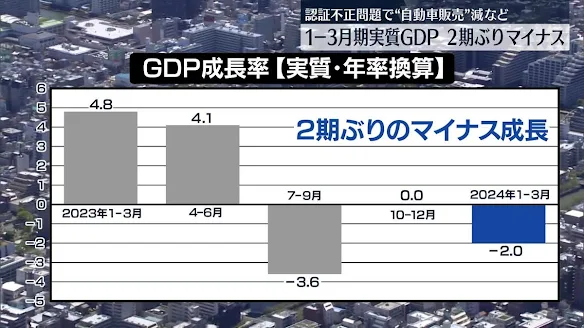

現状では、実質賃金がようやく上昇に転じようとしたばかりであり、消費の回復が十分に進んでいない可能性があり、経済が完全に「オントラック」であるという判断には疑問符がつきます。

したがって、日銀の「オントラック」という評価は、経済の一部の側面のみを反映している可能性があり、より包括的な経済指標の分析が必要です。このような状況下での利上げ決定は、経済の実態を十分に考慮していない可能性があり、慎重に再検討すべきです。

日銀の現在の姿勢は、アベノミクス以前に見られた早期利上げによって景気回復を阻害し、デフレを継続させてしまった過去の誤りを繰り返す危険性があります。

さらに、円安が日本経済に悪影響を及ぼすかどうかについては慎重な検討が必要です。現段階での利上げや円高は日本経済にとってマイナスとなる可能性が高いのです。

植田和男総裁は、今回の利上げについて「経済や物価のデータがオントラック(想定通り)だったことに加え、足元の円安が物価に上振れリスクを発生させている」と説明していますが[、この判断は経済の実態を正確に反映していません。

未だ個人消費の弱さが顕著な中での利上げは、経済が本当に「オントラック」であるかという疑問を生じさせます。実際の経済指標は日銀の評価よりも弱い可能性があります。これは、日銀のヒアリングや指標が実態を正確に捉えきれていない可能性があります。

現状では、実質賃金がようやく上昇に転じようとしたばかりであり、消費の回復が十分に進んでいない可能性があり、経済が完全に「オントラック」であるという判断には疑問符がつきます。

したがって、日銀の「オントラック」という評価は、経済の一部の側面のみを反映している可能性があり、より包括的な経済指標の分析が必要です。このような状況下での利上げ決定は、経済の実態を十分に考慮していない可能性があり、慎重に再検討すべきです。

実際、個人消費の弱さが目立つ中でのこのタイミングでの利上げは、円安を強く意識したものか、あるいは円安を強く警戒する政府の意向を受けたものと受け止められかねません。

結論として、日銀の今回の利上げ決定は、経済の実態や「ビハインド・ザ・カーブ」の原則を十分に考慮せず、政治的圧力や円安への過度な警戒に影響された可能性が高く、適切な判断とは言えません。今後の金融政策運営においては、より慎重な分析と判断が求められます。

【関連記事】

日銀の「円高症候群」過度に恐れる米国の顔色 アベノミクス切り捨て財務省と協調、利上げと負担増が日本を壊す―【私の論評】現時点の円高誘導は、円高シンドロームの再燃、日本経済への破滅的な悪影響もたらす 2024年4月17日

植田日銀の〝アベノミクス殺し〟 大きな波紋を招いた「長短金利操作修正」 金利引き上げ喜ぶ一部のマスコミや官僚たち―【私の論評】日銀は現金融システムを護るのではなく、日本の金融システムが誰にとっても有益な形で進化する方向を模索せよ(゚д゚)! 2023年8月16日

日銀政策変更の「一人芝居」決定会合の内容、事前にメディアリークの疑い 物価上昇沈静化、長期金利さらなる弾力化も―【私の論評】高橋洋一氏がイールドカーブのゆがみ解消に異論(゚д゚)! 2023年11月5日

円安の方が「日本経済全体のGDP押し上げ効果がある」理由―【私の論評】「悪い円安」を理由に金融引締をすれば、いつか来た道、この先数十年日本人の賃金は上がらない(゚д゚)! 2022年5月12日

安倍元首相「日銀は政府の子会社」発言は完全に正しい…批判するマスコミと野党は無知―【私の論評】「政府の借金」という言葉は間違いだが「政府の小会社」は、政府と日銀の関係を適切に表している(゚д゚)! 2022年5月13日

結論として、日銀の今回の利上げ決定は、経済の実態や「ビハインド・ザ・カーブ」の原則を十分に考慮せず、政治的圧力や円安への過度な警戒に影響された可能性が高く、適切な判断とは言えません。今後の金融政策運営においては、より慎重な分析と判断が求められます。

【関連記事】

日銀の「円高症候群」過度に恐れる米国の顔色 アベノミクス切り捨て財務省と協調、利上げと負担増が日本を壊す―【私の論評】現時点の円高誘導は、円高シンドロームの再燃、日本経済への破滅的な悪影響もたらす 2024年4月17日

植田日銀の〝アベノミクス殺し〟 大きな波紋を招いた「長短金利操作修正」 金利引き上げ喜ぶ一部のマスコミや官僚たち―【私の論評】日銀は現金融システムを護るのではなく、日本の金融システムが誰にとっても有益な形で進化する方向を模索せよ(゚д゚)! 2023年8月16日

日銀政策変更の「一人芝居」決定会合の内容、事前にメディアリークの疑い 物価上昇沈静化、長期金利さらなる弾力化も―【私の論評】高橋洋一氏がイールドカーブのゆがみ解消に異論(゚д゚)! 2023年11月5日

円安の方が「日本経済全体のGDP押し上げ効果がある」理由―【私の論評】「悪い円安」を理由に金融引締をすれば、いつか来た道、この先数十年日本人の賃金は上がらない(゚д゚)! 2022年5月12日

安倍元首相「日銀は政府の子会社」発言は完全に正しい…批判するマスコミと野党は無知―【私の論評】「政府の借金」という言葉は間違いだが「政府の小会社」は、政府と日銀の関係を適切に表している(゚д゚)! 2022年5月13日

0 件のコメント:

コメントを投稿