国会公聴会で話した「アベノミクス擁護」の理由

高橋洋一

2月21日に衆議院予算委員会公聴会に公述人として呼ばれた。公聴会というのは、予算案採決を前に、各党がそれぞれ推薦する有識者が意見を述べ、参考にするのだが、筆者は自民党推薦の公述人だった。

話したのは、予算案作成のバックボーンとなっている財政金融政策などについてだ。

マクロ政策の中心は雇用確保安倍政権が支持される理由だ

今回の30年度予算案に関連して、主に話したのは次のことだ。

第一に、政府のマクロ経済政策は雇用確保を中心とすべきこと、

第二に、財政事情は統合政府(政府と中央銀行を会計的に一体と見て考える)で見るべきこと

第三に、規制改革をもっと徹底すべきこと

この3つだ。

まず確認されるべきなのは、政府のマクロ経済政策の中心は雇用の確保ということだ。

政府はすべての人に職があることを目指すべきだ。職があれば、社会の安定にもつながる。

職があることは、就業者数で見てもいいし、失業率でもいい。

例えば、失業率が低くなれば、自殺率は顕著に下がるし、犯罪率も下がる。社会問題のいくつかは、失業率を低下させることで、ある程度解決する。

さらに、若者にとって職があることは重要だ。例えば、大学の新卒者の就職率は1年前の失業率に連動する。

一流大学の就職率は常にいいが、筆者が教える大学では雇用事情の影響をもろに受ける。5、6年前には就職率は良くなかったが、今では全員が就職できるまで上昇している。

この5年間、学生の学力が目立って上昇したわけではない。ただ、アベノミクスに異次元金融緩和があっただけだ。

学生は就職が自分たちの“実力”のせいでないことをリアルに感じている。就職は学生の一大関心事なので、だから安倍政権の人気が高いのだ。

マクロ経済政策が雇用政策であることは、欧米では常識だ。

そして、このことは「左派政党」がいち早く主張した。ところが、日本では、保守の安倍政権が初めて主張して、結果を出している。一部の野党が、いまの金融緩和策を否定しているのは、世界から見れば雇用の確保を無視しているわけで、海外では理解不可能なのではないか。

マクロ政策で雇用確保に熱心でない一部の野党が、労働法制の議論で細かい話をしているのは、かなり奇異に見える。

雇用と物価、マクロ政策の関係を示すフィリップス曲線というのがある。

図表1の横軸はインフレ率、縦軸は失業率を示し、インフレ率と失業率は逆相関の関係であることがわかる。

これをフィリップス関係という。一般的な経済学の教科書では、横軸が失業率、縦軸がインフレ率なので、縦と横が逆になっているが、内容は同じだ。

インフレ率がマイナスの時には、失業率が高く、インフレ率が高くなるにつれて失業率が下がる。しかし、失業率はある率から下がりにくくなる。

この失業率の下限を「NAIRU(インフレを加速しない失業率)」という。実際の値を推計するのは簡単な作業ではないが、私は「2%台半ば」と推計している。

経済学は精密科学でないので、小数点以下に大きな意味はないが、あえてイメージをハッキリさせるために、図では2.5%と書いた。これは、2.7%かもしれないし2.3%かもしれない。2.5%程度と言うと、2.5が一人歩きするので、「2%台半ば」と言っている。

「インフレ目標」というのは、このNAIRUを実現する最小のインフレ率で、これが現状は、2%程度だ。目標なので2%と言ってもいい。

こうしたフレームワークは、先進国では共通だ。

インフレ目標は「2%」には根拠がある

先日のダボス会議(「世界経済フォーラム」)の黒田日銀総裁が出席したセッションで、こんなやり取りがあった。

ダボス会議は、経済の専門家らも討議を聞いいる。フロアから、「インフレ目標は2%がいいのか」という質問があった。

これに対して、黒田総裁は、

<インフレ目標の物価統計には上方バイアスがあるので、若干のプラスが必要なこと、ある程度プラスでないと政策の対応余地が少なくなること、先進国間の為替の変動を防ぐことなどの理由で、先進国で2%インフレ目標が確立されてきた。>

と答えた。

国会答弁ならこれでいいのだが、ダボス会議ではこれでは通用しない。会場には妙な空気が流れた。

「正解」は、

<インフレ目標は、フィリップス曲線上でNAIRUを達成するための、最低のインフレ率である。日本では、NAIRUは2.5%程度なので、インフレ目標は2%。これ以下だと、NAIRUが達成できずに失業が発生する。これ以上だと、無駄なインフレ率で社会的コストが発生する。>

だ。日本でも国会は、日銀総裁らに「日本のNAIRUはどの程度なのか」と質問したらいいだろう。これが答えられないようでは、中央銀行マンとして失格ということだ。

図表1で示したことは、先進国で共通だ。

アメリカでは、NAIRUは4%程度、インフレ目標は2%だ。

現在、アメリカの失業率は4.1%、インフレ率は2.1%なので、ほぼ最適点。その上で、トランプ政権は大減税しようとしている。それは経済を右に動かす、つまりインフレ率を高めるから、FRBが金融引き締めするのは理にかなっているのだ。

日本では2016年9月に、量的緩和から長期金利の誘導目標を「0%程度」とする、「イールドカーブコントロール(長短金利操作)」という金利管理に移行した(図表2)。

量と金利の関係は、コインの裏表の関係なので、上手くやればスムーズに移行するはずだった。しかし、実際には、10年金利は実勢のマイナス0.2%から0%へと引き上げられた。これは、ちょっとした逆噴射になった。この政策のこれからに注目したいと思っている。

適切なGDPギャップは「プラス2%」まだ需要追加策が必要

話は戻るが、インフレ率と失業率がどう動くかは、実は、GDPギャップの数字がポイントだ(図表3、図表4参照)。

ここでのGDPギャップは、内閣府が計算した数字を出している。具体的な算出は、現実のGDPと、完全雇用で供給能力がフルに使われた場合の潜在GDPの差額を潜在GDPで割ることによって求められる。

(現実のGDP-潜在GDP)/潜在GDP

政策効果としては、積極的な財政政策をすると、公的部門の有効需要が高まるので、GDPギャップは増える。また、金融緩和すると、実質金利が下がり、設備投資などの民間部門の有効需要が高まり、やはりGDPギャップは増える。

すると、半年くらいのラグがあって、インフレ率は高まり、失業率は低下する。

「2%のインフレ率、2.5%の失業率」を達成するためには、どうすればいいのかというと、GDPギャップをプラス2%程度にすれば達成できる。

今のGDPギャップは0.7%なので、あと1.3%程度、需要を増やす必要がある。

現在の日本経済は、GDPギャップはプラスになったので、もういいと言う人もいるが、それでは、インフレ目標2%と、NAIRU2.5%は達成できない。

なお、その状態になると、賃金は顕著に上がり始める。人手不足になるので、企業でも賃金を上げざるを得なくなる。

有効需要を作るには、財政政策だけが手段ではない。金融政策もその手段となり得る。

なので、政府と日銀は、インフレ目標、その裏にあるNAIRU2.5%を共有する必要がある。

その結果、マクロ経済の良好なパフォーマンスは、経済の一部門である財政にも好影響を及ぼすのだ。

財政の健全化度合いを示すフローのプライマリー収支(基礎的財政収支)は、前年の名目GDP成長率と高い相関がある(図表5)。これは日本に限らず先進国で見られる現象だ。

であれば、財政健全化を進めるには名目成長率を高くすればいいとなる。

しばしば、日本は財政状況が悪いという声を聞くが、筆者にはかなり疑問だ。

経済学では、政府と中央銀行を会計的に合算した「統合政府」という考え方がある。もちろん、行動として中央銀行は、政策手段の独立性があるが、あくまで法的には政府の「子会社」なので、会計的には「連結」するというわけだ。

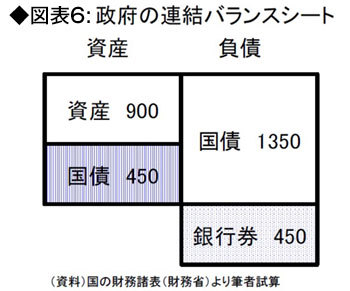

この場合、財政の健全化を考える着目点は、統合政府BS(バランスシート)のネット債務ということになる。図6は、財務省ホームページにある連結政府BSに日銀BSを合算し、「統合政府BS」として、私が作成したものだ(図表6)。

統合政府BSの資産は1350兆円。統合政府BSの負債は、国債1350兆円、日銀発行の銀行券450兆円になる。

ここで、銀行券は、統合政府にとって利子を支払う必要もないし、償還負担なしなので、実質的に債務でないと考えていい。

また国債1350兆円に見合う形で、資産には、政府の資産と日銀保有国債がある。

これらが意味しているのは、統合政府BSのネット債務はほぼゼロという状況だ。

このBSを見て、財政危機だと言う人はいないと思う。

もっとも、資産で売れないものがあるなどという批判があり得る。しかし、資産の大半は金融資産だ。天下りに関係するが、役人の天下り先の特殊法人などへの出資金、貸付金が極めて多いのだ。

売れないというのは、天下り先の政府子会社を処分しては困るという、官僚の泣き言でもある。もし、政府が本当に大変になれば、関係子会社を売却、民営化する。このことは、民間会社でも同じだ。

例えば、財政危機に陥ったギリシャでは政府資産の売却が大々的に行われた。道路などの資産は売れないというが、それは少額であり、数字的に大きなモノは、天下り先への資金提供資産だ。

海外から見れば、日本政府はたっぷりと金融資産を持っているのに売却しないのだから、財政破綻のはずはないと喝破されている。

もちろん、海外の投資家は、政府の債務1000兆円だけで判断しない。バランスシートの右側だけの議論はしない。あくまで、バランスシートの左右を見ての判断だ。

この「統合政府」の考え方からすれば、アベノミクスによる量的緩和で、財政再建がほぼできてしまったといえる。

かつて、私のプリンストン大での先生である前FRB議長のバーナンキが言うっていた。

「量的緩和すれば、デフレから脱却できるだろう。そうでなくても、財政再建はできる」

まさにそのとおりになった。

実際に、財政再建ができたということを、統合政府BSに即して、具体的に示そう。

資産が900兆円あるが、これは既に述べたように大半は金融資産である。その利回りなどの収益は、ほぼ国債金利と同じ水準であり、これが統合政府には税外収入になる。

また、日銀保有国債450兆円は、統合政府にとっては財政負担はない。この分は、日銀に対して国が利払いをするが、日銀納付金として、統合政府には税外収入で返ってくるからちゃらだ。

つまり、負債の1350兆円の利払い負担は、資産側の税外収入で賄われる。この意味で、財政再建がほぼできたといってもいい。

フローの毎年度の予算では、それほど税外収入はない。これは、政府子会社や特別会計で、資産化して税外収入を減らすという会計操作をしているからだろう。かつて、私は「埋蔵金」として、そうした資産化したものを吐き出させた経験がある。

この問題は、本来なら経済財政諮問会議などにおいて政府内できちんと議論すべきだと思っている。

日本の財政緊縮度先進国に比べて高くはない

いずれにしても、ネットで債務を見れば、日本の財政はそれほど悪くない。ちなみに、ネット債務額の対GDP比を日米で計算してみよう(図表7は中央銀行を含まないベース、図表8は中央銀行を含む統合政府ベース)。これを見れば、日本の財政状況はアメリカより悪くないことがわかる。

また図表9は、先進各国での財政政策の「緊縮度」を見ようとしたものだ。

各国でのマクロ経済でGDPギャップがあるときに、財政政策でどこまでそれを解消しようとしているかがわかる。

例えば、GDPギャップがマイナス3%のとき、プライマリー収支をマイナス4%にすれば、つまり財政赤字を出して需要を増やせば、GDPギャップとプライマリー収支の差額を算出して、▲3-(▲4)=1となる。この数字が大きいほど、経済状況に応じて財政緊縮度は少ないと判断していい。

それで見ると、日本は他の先進国に比べて、緊縮度が高いというわけではない。

ただし、2014年の消費増税以降は、やや緊縮的な財政運営になっているようだ。

最後に、規制改革を述べたい。

昨年は、加計学園問題が国会で取り上げられたが、はっきりいって時間の無駄だった。

そもそも、大学の設置申請すらさせないという文科省告示はいかがなものか。認可制度があるのだから、申請は自由なはずで、ダメなら認可で落とせばいい。その申請をさせるというのが、特区の成果だと聞くと、正直あきれ果てる。

たとえていえば、自動車の運転免許は別に受けてもらうが、自動車学校への入校を特区で認めるといわれるようなものだ。

だがこうした中身のない規制改革でも、加計学園問題のように社会問題になると、規制改革自体の推進力が衰える。

しかも、認可申請をさせないという文科省告示は依然として有効であり、それを使って、都心の大学設置も規制するという。驚きを通り越してしまう。

政府は規制改革のネジを巻き直してもらいたい。

(嘉悦大学教授 高橋洋一)

【私の論評】雇用の主務官庁は厚生労働省だと思い込む人には、雇用も財政も理解不能(゚д゚)!

下に、2月21日の衆議院予算委員会公聴会で高橋洋一氏が公述したときの動画を掲載します。

この動画の内容といい、ブログ冒頭の記事といい、高橋洋一氏のこれらの発言や、記事に私のようなものが付け加えたり、批判するなどのことは全くありません

さすがに、元大蔵官僚であり、その後さまざまな機会に、具体的なエビデンスを元に政治家にアドバイスしたり、書籍を書いたり、様々なソースに対して記事を書いたりしてきた人だけに、簡潔に誰にでも理解しやすく、現状の政府がマクロ政策を実施すべきときの留意点など、まとめています。

これ以上理解しやすくまとめたものは、他にはないかもしれません。すべての政治家は高橋洋一氏の話に虚心坦懐に耳を傾けるべきです。特に財政政策と、金融政策については、これを本当に理解すべきです。

そうすれば、現在の政府の金融・財政の課題などすぐに理解できるはずです。これは、与党は国民から支持を受ける上で、理解していなければならない基本的な事項です。

野党からすれば、国民から支持を受けるため、与党の力の及ばないところをみつけ、まともな政策論争をしていく上で必要不可欠な事項です。

しかし、現実にはこれを理解したり、理解しようとする政治家は少ないです。現状では、野党ではほとんど皆無であり、与党でも安倍首相とその側近やブレーンなど限られた人しかいません。

なぜそのようなことになってしまうのでしょうか。

私は、まずはブログ冒頭の高橋洋一氏の記事の中の図表1の内容が理解されていないことに原因があると思います。

これを理解していれば、日本のマクロ経済を考えるときに、さほど大きな間違いをおかしたりすることはありません。

そうして、この図を理解する前提として、特に雇用に関して、大雑把にいうと長期的には金融政策が、短期的には財政政策が大きくかかわってくることを理解していなければならないと思います。これが理解されていなければ、ブログ冒頭の記事のように、高橋洋一氏がエビデンスをもとに、わかりやすい説明をしても、右の耳から入って、左の耳から抜けていくだけになります。

さらにもっと話を単純化にすると、雇用に責任のある官庁はどこなのかといことを理解しているかいなかというところまで遡ると思います。

日本で、雇用関係統計数値の主務官庁というと、厚生労働省ということになると思います。主務官庁とは、ある行政事務を主管する行政官庁のことです。失業率など雇用に関する統計事務の主務官庁は確かに厚生労働省です。

では、雇用そのものの主務官庁は、どこなのでしょうか。多くの人は、雇用の統計数値の主務官庁が厚生労働省なので、雇用の主務官庁も厚生労働省だとみなしているのではないでしょうか。

これは、大きな間違いです。雇用そのものの主務官庁は日本銀行です。厚生労働省は、企業の労務管理などの主務官庁です。

実際、厚生労働省は雇用そのもの、特に雇用自体を生み出すことに関してはほとんど何もできません。

そもそも、厚生労働省とは、社会福祉、社会保障および公衆衛生、また労働に関する行政を主務する国の行政機関です。そうして、労働に関する行政とは、労務管理に関する行政と言い換えても良いと思います。

労務管理などの標準的テキストには、確かに雇用という項目もありますが、それは企業などが人を採用するときに関わるものであって、雇用そのものを増やしたり、減らしたりなどということは関係ありません。

昔、確か年末になると派遣村が日本のあちこちにできていたような時期に、ハローワークで働いていたある女性がサイトに「自分の上司である、課長が"私は正直、雇用というものがどういうものなのか良くわからないんだ"と語っていたのでショックを受けた」ということがサイトに掲載されて、話題になったことがあります。

私自身は、この課長さんの語ったことは、正しいと思います。無論、この課長さんは、雇用事務とか雇用や労務にかかわる法規のことなどはそれなりに知っていたと思います。しかし、当時の雇用情勢が非常に悪かった時期に、雇用を増やすために具体的に何をやるべきなのか、わからないという意味で、「雇用というものがどういうものかわからない」と語ったのだと思います。そうして、それは正しいです。

確かにハローワーク自体そうして、それを主管する厚生労働省は、雇用にはかかわっていますが、それは雇用事務、雇用のミスマッチングの是正、失業率等の労務関係の統計の計算事務などに関わっているだけの話であって、雇用を増やすことには関わりがないです。

|

| 厚生労働省は雇用そのもの主務官庁ではない |

雇用を増やすことに直接関わっているのは、日本であれば日本銀行です。簡単に言ってしまえば、金融緩和をすれば、雇用が増え失業率が下がります。実際、インフレ率を数%高めば、日本や米国などでは、他には何をせずとも、一夜にして数百万の雇用が生まれことが経験的に確かめらている事実です。

金融政策を実施できない、厚生労働省は雇用そのものの主務官庁でないことは明らかです。