総務省が29日発表した5月の完全失業率(季節調整値)は2.2%と前月(2.5%)から低下し、1992年10月以来となる25年7カ月ぶりの低水準となった。厚生労働省が発表した同月の有効求人倍率(同)も1.60倍に上昇。1974年1月以来、44年4カ月ぶりの高水準となり、雇用情勢は一段と改善が進んでいる。

|

| マイナビの合同企業説明会にて |

完全失業率はロイターの事前予測調査で2.5%と予想されていた。

季節調整値でみた5月の就業者数は前月比20万人減の6673万人、完全失業者数は同21万人減の151万人となった。非労働力人口は同35万人増の4270万人だった。この結果、完全失業率は2.2%と4カ月ぶりに低下した。

原数値でみた就業者数は6698万人、15─64歳の就業率が77.0%といずれも過去最高を更新。景気拡大を背景とした企業の求人増に伴って5月は幅広い年齢層で就業者が増加しており、総務省は「雇用情勢は着実に改善している」と判断している。

有効求人倍率は、ロイターの事前予測調査で1.59倍が見込まれていたが、結果はこれを上回った。有効求人数は前月比1.1%増、有効求職者数は同0.5%増だった。

新規求人倍率は2.34倍と前月から低下した。

【私の論評】出口論者に煽られるな!日銀の金融緩和は未だ道半ばにあったことが明らかに(゚д゚)!

5月の雇用指数は確かにかなり良くなっています。これについて、高橋洋一氏は以下のようなツイートをしています。

UV分析。私のは日銀のUV分析の計算方法が間違っていると指摘しまともにやると日銀の3%半ばから2%半ばになるとしたもの。あくまで日銀が間違っているという分析。他の方法ではこれからやるつもり。ただし経済分析が精密科学でないのでコンマ以下まであてるのは難しい。2.2%が3ヶ月以上続くなら再考 https://t.co/CXJbgtrZNe— 高橋洋一(嘉悦大) (@YoichiTakahashi) 2018年6月30日

確かに、この状況では、日銀の過去のUV分析は明らかに間違っていたということがいえます。そうして、日銀の金融緩和は失業率の加減が2.2%かもしれないという可能性もあることから、未だ道半ばであったことも明らかになったといえます。

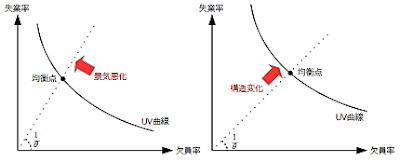

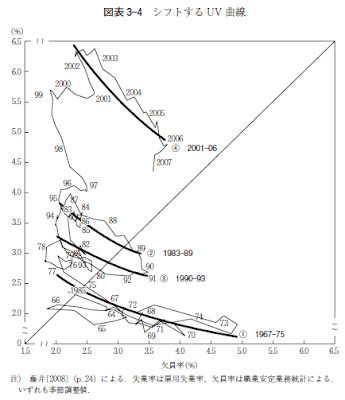

日銀の分析もそうですが、以前ある経済評論家がUV分析のグラフを示しつつ、バブル崩壊後に構造失業率が上昇したと説明していました。しかし、失業率と欠員率で示される点が、横軸に沿って動いている、縦軸に沿って動くようになったと怪しい説明を行っていました。変化したのは図表に太線で書かれているUV曲線なのですが、良く分かっていないようでした。

短期的には失業率が高いと欠員率が低く、失業率が低いと欠員率が高くなるものです。この関係を示したのがUV曲線で、理論的には強い裏づけは無いものの、失業率と欠員率が等しくなる点を構造失業率と見なしています。転職期間が長い世界では構造失業率が高く、短い世界では低くなる傾向があります。

このように日本語で説明しても良いのですが、数式を用いた方が、特に理系の方々には、理解しやすいと思いますので、山上(2010)の説明を見つつ背景を確認していきます。

失業者数をU、欠員数をV、新規雇用者数をMと置くと、これらの関係は以下のようになります。

になるため、短期の均衡条件は以下のようになります。

になるため、短期の均衡条件は以下のようになります。

図を描いてみましょう。m(θ)はθの減少関数ですが凹関数なので、θm(θ)は増加関数になり、原点に凸の曲線が描かれます。

景気悪化したときはθが減少して(1/θが増加して)均衡点が上方に移動し、構造変化が起きたときはUV曲線自体が右上もしくは左下へ移動します。

以上がUV曲線です。理系以外の方で、上記が理解しずらい方は、グラフを理解されれば、UV分析については、十分だと思います。このグラフを理解していると、失業率に関する頓珍漢な理論に煽られることはありません。

日銀は、構造的失業率が3%は間違いであろうことを高橋洋一氏はすでに、昨年の4月あたりに指摘していました。日銀は、このあたりで構造的失業率の値を見直すべきでした。そうして、さらなる量的緩和に踏み切るべきでした。

この頃といえば、UV分析はさることながら、私自身は過去の失業率などからみて、やはり日本の構造的失業率はどうみても、3%台ではなく、2.5%くらいであろうと考えていていて、このブログにもそのように掲載しました。

私のような素人ですら、このように考えるのですから、日銀はさらなる量的緩和をすべきだったでしょう。

さらに、この頃私は日銀が量的緩和をするには当時から国債が品薄状態でしたから、政府は国債の刷り増しもすべきであると主張していました。いまそれらが正しいことが証明されたと思います。

昨年あたりから、日銀の金融緩和の出口論を語る頓馬な人たちがいましたが、彼らは一体何を見ているのかと思ってしまいます。というより、彼らの目は節穴です。彼らに幻惑されるべきではありません。

高橋洋一氏は、完全失業率2.2%が三ヶ月も続けば、再考するとしていますが、その時には日銀にも金融政策を再考していただきいたものです。

日銀や政府(財務省)も、様々な分析や、理論を発表するのは悪いことではない(明らかに悪質と思われるものもありますが、それは例外として)とは思いますが、直近の統計数値にあわせて、機動的な金融政策、財政政策を行うべきです。

この仮設は常識的に考えてみてもわかります。失業率が下がりつつある段階では、失業率が高いので、従来は全く就業を諦めていた人が、就業機会が増えたので、それが動機づけとなり、就業に踏み切るという構図は多いに考えられることです。

現状をみると、どうやらこの仮説は正しそうです。であれば、構造失業率がどの水準かと議論すること自体には、あまり意義を見いだせません。これだけ失業率が下がっても、急激な賃金上昇圧力が起きないという事は、まだまだ金融緩和と財政出動ということを意味しているかもしれないです。

構造失業率ばかりに注目するのではなく、インフレ率の加速に注目し、やはり機動的な金融政策を実施すべきなのです。ただし、構造失業率の数値自体にはあまり意味はないですが、結果としての失業率については多いに神経をつかうべきでしょう。

そもそも、経済対策としては、他が悪くても、失業率が低ければ、まずまずといえるからです。雇用こそ最も重要だからです。

そもそも、経済対策としては、他が悪くても、失業率が低ければ、まずまずといえるからです。雇用こそ最も重要だからです。

【関連記事】

財政緊縮派とデフレ派の存在が、デフレ脱却の大きな障害に 国債発行と金融緩和が近道だ―【私の論評】10%増税等の緊縮財政は、将来世代のための子育て、教育、生活などの基盤を毀損することに(゚д゚)!

【日本の解き方】インフレ目標は断念すべきか 「2%」設定は雇用に劇的効果、財政問題解消のメリットあり―【私の論評】雇用が確保されつつインフレ率が上がらない状態は問題あり?なし?これで、インフレ目標の理解度がわかる(゚д゚)!

高橋洋一 日本の解き方 物価目標2%は実現できる 黒田日銀の壁は消費再増税、財政出動で景気過熱が必要だ―【私の論評】次の総理はやはり安倍晋三氏しか考えられない(゚д゚)!

日本に巣食う寄生虫を駆除する方法とは?『財務省を解体せよ!』で高橋洋一氏が指摘する「官僚とマスコミの利害関係」―【私の論評】財政政策の大失敗をリスクとみない恐るべき怠慢官庁財務省(゚д゚)!

【日本の解き方】安倍政権批判とアベノミクス批判 区別できず墓穴を掘る人たち、筋違いの議論で笑われるだけ―【私の論評】アベノミクスは高校教科書掲載の当たり前のど真ん中の金融・財政政策(゚д゚)!

.png)